Points saillants

- L’augmentation de l’endettement peut stimuler l’économie à court terme, mais entraîner des conséquences négatives à long terme si la dette en question n’est pas utilisée à des fins productives;

- La psychologie humaine a tendance à inciter collectivement les gens à extrapoler que les « périodes de vache grasse » vont durer plus longtemps qu’elles le feront en réalité, ce qui donne lieu à l’accumulation d’excès massifs dans le système;

- Tôt ou tard, il faut remédier à ces excès au moyen du désendettement, processus qui peut être douloureux;

- Le Canada s’est particulièrement endetté par rapport aux normes mondiales, et ce, pendant une période où les coûts rattachés au service de la dette montent en flèche; et

- Nous vous faisons part de certaines incidences potentilles ce cette situation sur l'économie et sur les placements dans un monde fortement endetté qui a renoué avec le coût réel du capital.

Nous continuons de vivre dans un monde trop fortement endetté. Bien que ce phénomène ne date pas d’hier et qu’il soit appelé à perdurer, il faut comprendre les répercussions de la variation des dettes sur les perspectives des marchés économiques et financiers. Essentiellement, pour savoir comment investir, nous devons comprendre où l’on se situe dans du super-cycle de l’endettement.

Les dettes sont importantes parce que, toutes choses étant égales ailleurs, elles ramènent à l’avant-plan les dépenses futures. Comment? Eh bien, quand vous empruntez aujourd’hui, vous dépensez moins d’argent que vous en gagnerez dans l’avenir afin de rembourser vos dettes. Quand les ménages, les entreprises et les gouvernements accroissent leur levier financier (c.-à-d. assument plus de dettes), la croissance économique est plus saine qu’elle le serait autrement, étant donné que les niveaux de dépenses sont plus élevés. De même, si les ménages et les entreprises tentent de se désendetter, elles réduisent leurs dépenses, ce qui ralentit la croissance. C’est pourquoi la variation des niveaux de dettes a des incidences sur l’orientation prévue de la croissance future, facteur important pour comprendre les changements au chapitre de l’inflation, de taux d’intérêt, des mouvements des devises, des revenus des entreprises et des évaluations.

Compte tenu des retombées de la variation des niveaux d’endettement sur les prix des actifs, c’est un sujet que les investisseurs doivent prendre en considération au moment de construire des portefeuilles de placements résilients. Dans ce document, nous allons surtout nous concentrer sur le Canada afin de mettre en lumière le contexte inquiétant qui y règne en matière d’endettement et de crédit. Cela dit, il importe de retenir que des niveaux d’endettement élevés et croissants constituent aussi un phénomène mondial.

Surendettement dans le monde

Pour commencer, nous devions préciser que l’endettement (capitaux empruntés) et la notion connexe du crédit (l’acte de prêter ces fonds empruntés) ne sont pas intrinsèquement « mauvais ». En fait, l’octroi de crédit aux emprunteurs est un aspect normal et sain d’une économie qui tourne rondement. Prenez la PME qui a besoin d’un prêt pour se lancer en affaires. Pourvu qu’elle puisse générer un revenu suffisant, au fil du temps, pour régler les coûts de cette dette et rembourser le principal, ce prêt peut avoir un effet positif net sur la société par l’intermédiaire de la création d’emplois, de la génération d’une source de revenus fiscaux, de la valeur que les clients dérivent de la consommation des services de l’entreprise, et ainsi de suite. L’important, c’est que le prêt soit utilisé à des fins productives (du moins globalement avec d’autres prêts).

Les banques centrales jouent un rôle de premier plan dans le processus de création du crédit au moyen de deux principaux mécanismes de transmission. Le premier réside dans le rajustement des taux d’intérêt à un jour (le prix de la dette). Des taux d’intérêt croissants ont pour effet d’accroître les coûts de la dette et, à l’instar de tout autre « produit », la hausse des prix entraîne une diminution de la demande. Le deuxième mécanisme réside dans l’achat et la vente d’actifs financiers pour retirer des capitaux du système financier ou en ajouter (la quantité de dettes). Par exemple, si une banque centrale achète des actifs, elle le fait principalement en « imprimant de l’argent » pour en régler les coûts. Ce nouvel argent s’introduit dans le système financier, et les banques et les autres établissements de prêts l’utilisent pour émettre des prêts afin de pouvoir en tirer un revenu, ce qui a pour effet d’accroître l’offre de dettes ou de crédit. Inversement, les contrats de crédit qui naissent du renversement de ces processus quand les taux d’intérêt augmentent sont vendus par la banque centrale.

Collectivement, les décisionnaires ont tendance à pencher en faveur du relâchement du crédit (taux d’intérêt bas, achat d’actifs financiers) en raison des avantages à court terme d’une croissance accélérée. Des taux d’intérêt faibles ou baissiers stimulent l’économie : 1) en entraînant une hausse du prix des actifs et en accroissant le sentiment de richesse des gens (des taux directeurs bas font grimper la valeur courante des flux de trésorerie futurs); 2) en donnant lieu à un accroissement des dettes de consommation; et c) en réduisant le fardeau du service de la dette (qui améliore les flux de trésorerie et la capacité de dépenser).

À long terme, le niveau d’endettement d’un pays n’est pas nécessairement assujetti à un plafond, pourvu que le pays en question gère sa propre monnaie. En théorie, les pays, les ménages et les entreprises peuvent continuer d’accumuler des dettes si la politique monétaire est accommodante (impression d’argent par la banque centrale pour régler les dettes qui viennent à échéance). Cela dit, la dette peut atteindre un niveau qui n’est plus viable quand les conséquences négatives de son augmentation l’emportent sur les avantages. Ce niveau est tributaire de la taille de la dette et des intérêts y afférents. Toutes choses étant égales ailleurs, l’augmentation de la dette et/ou la hausse des taux d’intérêt amoindrissent la viabilité d’un niveau d’endettement total donné.

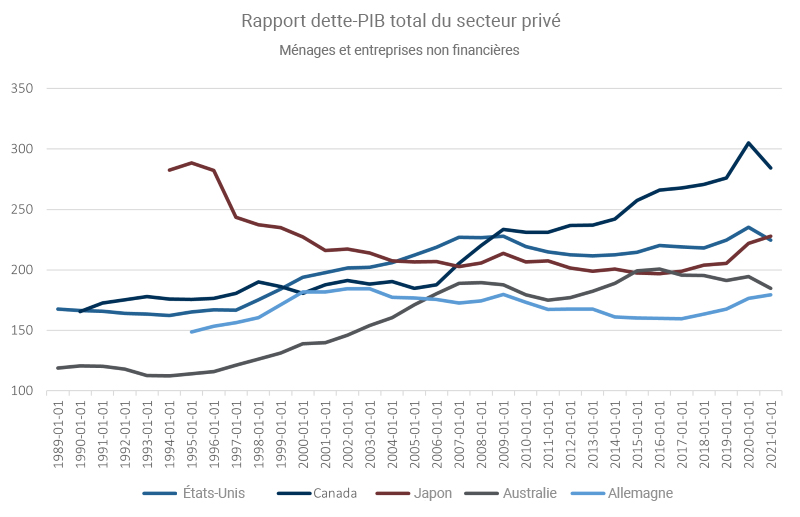

Maintenant que nous connaissez les détails techniques d’un cycle de dette, êtes-vous au courant des tendances en matière d’endettement dans le monde? Comment le démontre le graphique ci-dessous, elles sont haussières!

Source: MACROBOND

La situation d’endettement du Canada

Après la crise financière de 2007 et 2008, la Banque du Canada a maintenu les taux d’intérêt aux alentours de 1 % pendant une dizaine d’années, ce qui est conforme aux décisions de nombreuses autres banques centrales du monde. Malgré ces coûts peu élevés— ou peut-être, en partie, en raison de ceux-ci —, le Canada n’a procédé à aucun désendettement après 2008. En fait, il a été témoin d’une augmentation des dettes, particulièrement dans le secteur privé (tant au sein des ménages que des sociétés non financières), si bien que le niveau d’endettement du pays figure parmi les plus élevés au sein du monde développé. Il est permis d’avancer que cet endettement était prudent dans un contexte caractérisé mondialement par de faibles coûts de financement (en fonction de l’hypothèse voulant que le produit de cette date soit utilisé à des fins productives, sujet que nous reprendrons plus loin), mais qu’arriverait-il si le coût de la dette augmentait sensiblement et rapidement?

Eh bien, on n’a pas à imaginer cette situation, car on la vit actuellement. Au cours de la dernière année et demie, nous avons été témoins du plus important resserrement des conditions financières depuis les années 1980, soit une hausse rapide et démesurée des taux d’intérêt, jumelée aux niveaux d’endettement les plus élevés de l’histoire.

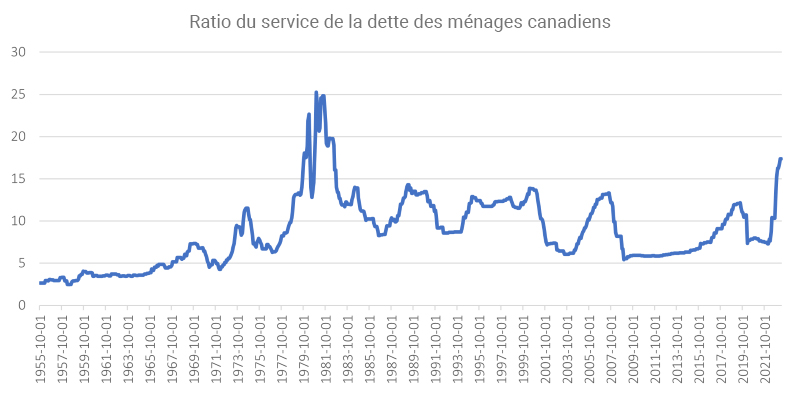

En fonction du niveau actuel des taux d’intérêt, le ratio du service de la dette des ménages (rapport entre les paiements de dette requis et le revenu disponible total) a atteint un niveau sans précédent depuis le début des années 1980, quand les taux d’intérêt frôlaient la barre des 20 %. Autrement dit, même si les taux d’intérêt sont largement plus bas qu’ils l’ont été pendant les années 1980, le ménage canadien moyen est en proie à des difficultés financières presque sans précédent. Le niveau d’endettement du secteur privé du Canada a atteint un niveau antérieurement associé à un scénario de « crise financière ». Imaginez ce qui se passera si les taux maintiennent leur trajectoire haussière, puisque l’inflation demeure également persistante!

Source: MACROBOND, et Gestion de placements Mawer; ce graphique suppose que toutes les dettes ont été refinancées en fonction des niveaux actuels.

Nous sommes sans doute sur le point d’atteindre un point de saturation de la dette, où les ménages et les entreprises seront de moins en moins à l’aise avec la contraction de dettes additionnelles, à moins que les taux d’intérêt commencent à diminuer. Si la variation des niveaux d’endettement est une force motrice de la croissance, celle-ci sera sans doute inférieure dans l’avenir (toutes choses étant égales ailleurs). De plus, si les dettes actuelles doivent être refinancées, des taux d’intérêt supérieurs pourraient modifier l’aspect économique de nombreux bilans et les montants que les prêteurs sont disposés à accorder. Autrement dit, la capacité des emprunteurs à refinancer leur dette pourrait être en jeu. Les banques centrales évalueront ces vulnérabilités au moment d’envisager l’orientation future de leur politique monétaire.

Quelle est la suite pour le Canada?

Comme nous l’avons mentionné plus tôt, la dette totale qu’un pays peut accumuler n’est pas nécessairement assujettie à un plafond si celui-ci est en mesure de contrôler sa propre devise. Ce qui lui cause des problèmes, c’est l’augmentation des coûts liés au service de la dette par rapport aux niveaux de revenu. Pour un pays, cela correspond aux frais d’intérêt par rapport à la croissance du produit intérieur brut (PIB).

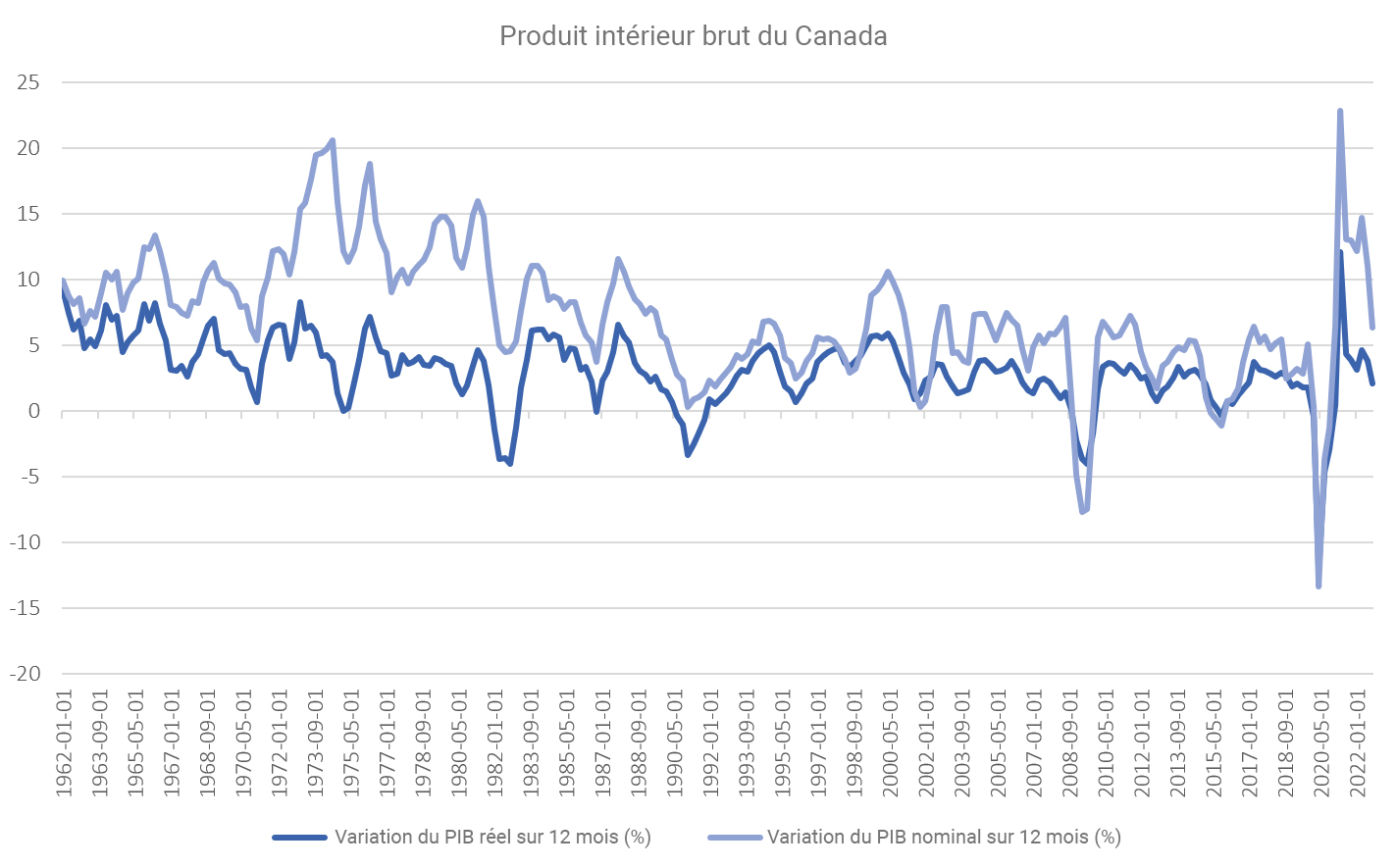

Nous avons beaucoup parlé des frais d’intérêt, mais qu’en est-il de la croissance du PIB? L’une des principales façons de remédier à un endettement excessif consiste à stimuler une augmentation soutenue des salaires et de la croissance nominale du PIB (la croissance nominale tient compte des effets de l’inflation, alors que la « croissance réelle » présume des prix constants). Au cours des deux dernières années, la croissance nominale s’est accrue au Canada, ce qui a rendu le gonflement de la dette plus acceptable à court terme. Or, comme les effets stimulants et inflationnistes des mesures monétaires excessives et du soutien de l’économie par le gouvernement se sont atténués en 2022 et au début de 2023, la croissance nominale se rapproche maintenant plutôt de ses normes à long terme, comme le démontre le tableau ci-dessous (la ligne bleue). Il faut aussi noter que la tendance à longue échéance des taux de croissance (tant nominaux que réels, représentés par la ligne bleu foncé) est baissière au Canada depuis de nombreuses décennies, et ce, en dépit de l’endettement excessif. Autrement dit, les avantages marginaux de l’endettement ont diminué, suggérant que nous en obtenant peu pour notre argent emprunté.

Répartition du PIB du Canada

Source: MACROBOND

Pire encore, qu’arriverait-il si le Canada sombrait dans une récession? La croissance du PIB serait négative, l’inflation, qui affiche déjà une tendance baissière, continuerait de diminuer et les déficits des gouvernements augmenteraient, ce qui mènerait à un financement par emprunt accru. Au final, tous ces facteurs créeraient des conditions économiques plus éprouvantes qu’au cours des dernières années, pendant lesquelles la croissance économique a été satisfaisante, du moins d’un point de vue nominal.

En résumé, pour que les niveaux d’endettements actuels soient plus faciles à gérer, il faut que la croissance économique s’améliore afin de stimuler les revenus et la capacité de rembourser les dettes, ou que les coûts des dettes diminuent pour amoindrir ceux du service de la dette et permettre d’attribuer une plus grande partie du revenu au remboursement de dette. Il serait également utile que l’inflation modère son allure et qu’elle demeure stable pour éviter que les banques centrales soient forcées de maintenir en vigueur une politique monétaire audacieuse pour contrer des niveaux d’inflation élevés et imprévisibles, tout en assistant à la diminution de la valeur de la dette existante à cause de l’inflation.

Ce type d’environnement idéal où la croissance est solide sans attiser l’inflation est appelé « beau désendettement ». Autrement dit, un tel environnement donnerait lieu à la diminution des niveaux d’endettement au fil du temps, et ce, d’une façon peu perturbante pour l’économie. Cela dit, un scénario de beau désendettement n’est pas facile à orchestrer, et le fait de miser sur une très forte croissance économique au Canada (situation qui se fait attendre depuis plusieurs décennies) exigerait sans doute des percées technologiques considérables pour stimuler la productivité. Un tel scénario n’est certainement pas impossible, mais c’est difficile de le prédire ou de miser sur sa concrétisation.

Incidences économiques

Si notre thèse voulant que le Canada frôle des niveaux d’endettement inquiétants dans un monde qui a renoué avec le coût réel du capital tient bon, elle pourrait entraîner plusieurs incidences économiques, dont les suivantes :

Taux d’intérêt : Toutes choses étant égales ailleurs, des niveaux d’endettement accrus exigent des taux d’intérêt inférieurs pour permettre aux coûts du service de la dette de demeurer gérables.

Politique monétaire : Plus la dette est élevée, plus la politique monétaire devient asymétrique. Celle-ci doit être fortement assouplie (taux d’intérêt inférieurs) pour stimuler la croissance et inciter les gens à emprunter, alors qu’elle doit être resserrée dans une moindre mesure pour ralentir la croissance. Dans les deux scénarios, les taux d’intérêt s’en trouvent moins élevés qu’ils le seraient autrement.

Croissance : Par définition, la dette favorise la croissance. La position du pays au sein du cycle d’endettement déterminera les incidences de ce dernier sur sa croissance. Si nous poursuivons notre trajectoire vers le désendettement dans le sillage de la COVID, nous devrions assister à un taux de croissance inférieur.

Volatilité : Nous devrions nous attendre à des soubresauts de volatilité, puisque des niveaux d’endettement élevés ont tendance à amplifier les chocs baissiers. Nous en avons récemment été témoins dans le secteur bancaire avec l’écroulement spectaculaire de plusieurs banques régionales américaines et avec le sauvetage de Crédit Suisse, initiative orchestrée par la banque centrale de ce pays. Plus les taux grimpent, plus les vulnérabilités sont mises au nu et plus les banques centrales doivent intervenir pour endiguer les problèmes causés par leur propre politique monétaire audacieuse.

Incidences sur les placements

Il y a une expression que notre équipe des recherches répète souvent, soit « Mieux vaut se préparer que tenter de prédire l’avenir ». Autrement dit, malgré l’importance d’être conscient de la conjoncture macroéconomique, c’est difficile, voire impossible, de prévoir chaque fluctuation du marché et de se positionner correctement en conséquence. Plutôt, les thèmes directeurs et unificateurs de notre approche de placement portent sur la nécessité de priser l’équilibre, la discipline et un raisonnement de longue haleine pour créer et maintenir des portefeuilles résilients qui feront bonne figure au fil des ans, et ce, indépendamment des facteurs macroéconomiques.

Dans cette veine, vous trouverez ci-dessous les principales conséquences, sur les placements, des niveaux d’endettement actuels du Canada et d’autres pays, et les mesures que nous prenons pour les gérer :

Attentes en matière de rendements à long terme : Les forces motrices sont moins nombreuses que par le passé et les rendements pourraient modérer leur allure à l’étendue des catégories de titres. Pendant la majeure partie de la période qui a fait suite à la crise financière mondiale, les banques centrales ont injecté des liquidités massives dans les marchés. Ces liquidités ont ensuite entraîné une hausse du prix des actifs risqués et, par le fait même, des rendements. Si nous observons une diminution des niveaux de liquidités, ce facteur précédemment positif pour les actifs à risque s’estompera.

Par la même occasion, la baisse à long terme des taux d’intérêt qui a débuté pendant les années 1980 et qui a persisté jusqu’en 2022 a donné du tonus au rendement des titres à revenu fixe en favorisant l’appréciation du capital. Un retour à un coût du capital plus normal a pour effet d’atténuer partiellement le potentiel d’appréciation de ce dernier, bien que des taux supérieurs donnent lieu à une amélioration des perspectives de revenu, ce qui a un certain effet compensatoire et rétablit certaines des propriétés de diversification de titres à revenu fixe.

Diversification internationale : Nous couvrons le risque idiosyncrasique d’une région, d’un pays, d’un secteur et d’une entreprise au moyen d’une diversification généralisée, préférablement sur une base mondiale, afin de bénéficier du nombre le plus élevé possible d’occasions de placement. La diversification est le seul avantage qui ne coûte rien dans le domaine des placements.

Actions : Nous donnons priorité aux entreprises créatrices de richesse qui détiennent des avantages concurrentiels justifiables et qui sont dotées de politiques raisonnées en matière de répartition du capital et de bilan. Autrement dit, nous investissons dans des entreprises qui ont de meilleures chances de tirer leur épingle du jeu, indépendamment des conjonctures boursières.

Crédit : Nous évitons de pourchasser le rendement, c’est-à-dire que nous ne prenons aucun risque additionnel s’il ne s’accompagne pas d’un potentiel de rendement supplémentaire. Par exemple, nous sommes restés à l’écart des titres de créance des sociétés dont les flux de trésorerie libres étaient négatifs et de celles qui empruntent pour verser leurs dividendes, étant d’avis que la prime applicable n’est pas assez élevée pour contrebalancer le risque.

Placements alternatifs : Nous songeons à élargir notre univers d’investissement pour y inclure des placements alternatifs, comme les actions et les obligations de sociétés fermées. Ces titres, de même que d’autres placements alternatifs, peuvent doter les portefeuilles d’avantages additionnels en matière d’appréciation du capital, de revenu, de protection contre l’inflation et de diversification, bien que, souvent, ce soit au prix d’une complexité accrue, de frais supérieurs et d’une liquidité moindre.

Conclusion

Les incitatifs influencent les comportements et, bien que l’emprunt ait une fonction utile dans la société, le Canada et d’autres pays du monde frôlent des niveaux d’endettement alarmants, situation largement attribuable aux nombreuses années de relâchement monétaire. Bien que les particuliers ne puissent pas faire grand-chose pour modifier la position du pays au sein du super-cycle de l’endettement, nous pouvons, en tant qu’investisseurs, prendre des décisions plus éclairées et apporter des rajustements plus réfléchis aux positions individuelles et aux portefeuilles en observant soigneusement ce puissant cycle. Comme nous aimons le répéter, nous mettons les chances de notre côté en nous attardant aux facteurs que nous pouvons contrôler, c’est-à-dire construire des portefeuilles diversifiés et résilients qui peuvent tolérer la « nouvelle normalité », quelle qu’elle soit.