Denika Heaton, BBA, JD, TEP, CEA, Spécialiste en planification fiscale et successorale, Patrimoine privé

Chris Hanley, CPA, CA, CFP, Spécialiste en planification fiscale et successorale, Patrimoine privé

Points clés :

- La constitution en société peut offrir d’importants avantages fiscaux grâce aux taux d’imposition des sociétés plus faibles, la possibilité de reporter le revenu et l’exonération des gains en capital.

- Les structures d’entreprise peuvent protéger les biens personnels contre les créanciers et offrir des options de rémunération flexibles.

- Les propriétaires d’entreprise peuvent accéder à des stratégies de planification de la relève avancées et à des occasions de transfert d’entreprise.

- La complexité et les coûts additionnels (initiaux et récurrents) doivent être soigneusement évalués en regard des avantages potentiels.

Pour les propriétaires d’entreprise prospères, la question n’est pas de savoir si la constitution en société offre des avantages, mais plutôt si ces avantages justifient la complexité supplémentaire dans votre situation particulière. La décision dépend souvent de facteurs tels que le niveau de revenu annuel, le potentiel de croissance, l’horizon de planification de la relève et les objectifs de transmission du patrimoine familial.

Au-delà de la simple formalité juridique visant à enregistrer une société, la constitution en société modifie fondamentalement l’imposition du revenu d’entreprise , la gestion de la responsabilité et les options stratégiques offertes pour la création de richesse à long terme. Cet article présente les principes de base de la constitution d’une société privée au Canada, explore les principales raisons qui motivent ce choix chez les propriétaires d’entreprise et présente des concepts clés qui seront approfondis dans des articles suivants.

Que signifie réellement la constitution en société?

La constitution en société a pour effet de créer une entité juridique distincte de ses propriétaires (actionnaires). Cette société distincte peut posséder des biens, conclure des contrats, emprunter des fonds, être tenue responsable de ses propres activités et produire ses déclarations fiscales de façon indépendante, à titre de contribuable distinct.

Le processus de constitution en société comporte plusieurs étapes juridiques et administratives, notamment le choix de la compétence juridique (fédérale ou provinciale), la préparation des statuts constitutifs, l’émission d’actions et la nomination des administrateurs, entre autres. Pour les entreprises qui exercent déjà leurs activités à titre individuel (c’est-à-dire une entreprise détenue et exploitée par une seule personne, sans entité juridique distincte) ou en vertu de partenariats, des démarches supplémentaires sont nécessaires pour transférer l’entreprise à la nouvelle société. Bien qu’il soit possible de réaliser la plupart de ces étapes soi-même, il est généralement recommandé de faire appel à un professionnel du droit et de la fiscalité afin d’assurer une exécution conforme.

Une fois constituée, la société existe indéfiniment, même si les activités cessent ou si les actionnaires décèdent, jusqu’à sa dissolution légale ou à sa fusion avec une autre société.

Après sa constitution en société, votre entreprise devra respecter des obligations en matière de rapports et de conformité, notamment les dépôts annuels, la tenue des registres et la conformité fiscale. Ces coûts, complexités et responsabilités administratives supplémentaires doivent être soigneusement évalués en regard des avantages potentiels de la constitution en société.

Pourquoi constituer mon entreprise en société?

Cette décision repose généralement sur plusieurs avantages clés : des privilèges fiscaux, une protection accrue contre la responsabilité, une plus grande flexibilité pour structurer la propriété (y compris l’ajout d’associés et la levée de capitaux), ainsi qu’un cadre souvent plus attrayant pour les futurs acheteurs potentiels de l’entreprise. Chacun de ces éléments peut offrir des avantages importants selon la situation de l’entreprise.

Avantages fiscaux de la constitution en société

Taux d’imposition plus bas sur le revenu d’entreprise

L’un des principaux motifs qui incitent les propriétaires d’entreprise à envisager la constitution en société réside dans la possibilité de réaliser des économies d’impôt. Les sociétés privées sous contrôle canadien (SPCC) bénéficient de taux d’imposition plus faibles sur le revenu d’entreprise actif, comparativement aux taux d’imposition des particuliers, principalement en raison de la déduction accordée aux petites entreprises sur la première tranche de 500 000 $ de revenu d’entreprise actif chaque année. Ce taux préférentiel réduit considérablement le fardeau fiscal des sociétés, permettant ainsi aux entreprises constituées en société de conserver une plus grande part de leurs bénéfices après impôt pour les réinvestir ou à d’autres fins.

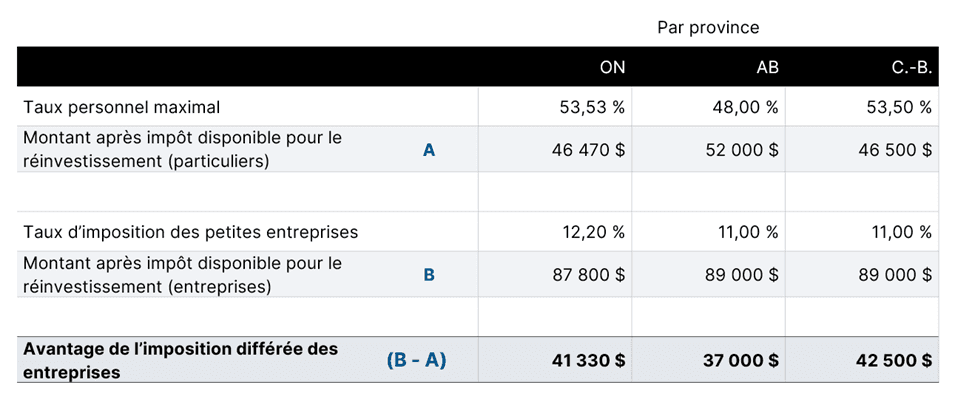

Exemple :

Une entreprise réalise un revenu avant impôt de 100 000 $ provenant principalement d’activités commerciales au Canada. L’objectif est de faire croître l’entreprise; le revenu après impôt sera donc réinvesti. Le tableau ci-dessous compare le montant disponible pour le réinvestissement selon l’imposition des particuliers (au taux marginal supérieur) et des entreprises, par province.

Remarque : Les taux d’imposition des particuliers et des entreprises qui sont présentés reflètent les taux fédéraux et provinciaux combinés. Les renseignements fiscaux proviennent de l’Agence du revenu du Canada, en date d’octobre 2025.

Comme le démontre le tableau, l’obtention d’un revenu par l’entremise d’une société plutôt qu’à titre individuel permet de disposer de sommes nettement plus importantes après impôt pour le réinvestissement — soit plus de 40 000 $ supplémentaires dans certaines provinces. Même pour ceux qui ne se situent pas dans la tranche d’imposition personnelle la plus élevée, il existe généralement un écart considérable entre les taux d’imposition des particuliers et des entreprises pour le revenu d’entreprise actif.

Lorsque les fonds ne sont pas requis pour les opérations, les bénéfices non répartis peuvent être investis au sein la société aux fins de l'accumulation de placements en vue de la retraite. L’impôt personnel sera exigible au moment du retrait, de sorte que l’avantage principal réside dans le report d’impôt. De futurs articles aborderont les stratégies de placement des entreprises et les retraits de revenu à la retraite, y compris les situations où cela peut entraîner des économies d’impôt globales.

Souplesse de la rémunération

La constitution en société offre une grande flexibilité quant à la façon de se verser une rémunération. Les propriétaires d’entreprises constituées en société peuvent optimiser leur situation fiscale en choisissant un salaire, des dividendes ou une combinaison des deux, selon leurs besoins annuels et leurs objectifs de planification fiscale. Puisque vos besoins peuvent varier d’une année à l’autre, il est recommandé de consulter un fiscaliste chaque année afin d’optimiser la stratégie de retrait de votre entreprise.

Possibilités de fractionnement du revenu

Bien que les propriétaires uniques puissent verser un salaire raisonnable aux membres de leur famille qui travaillent pour l’entreprise, la constitution en société offre des occasions de fractionnement du revenu supplémentaires au moyen de la distribution de dividendes à des actionnaires familiaux (directement ou par l’entremise d’une fiducie). Toutefois, les règles relatives à l’impôt sur le revenu fractionné (IRF) ont considérablement limité ces stratégies, surtout lorsque les membres de la famille ne participent pas activement à l’entreprise. Étant donné la complexité de ces règles fiscales, il est fortement recommandé de planifier soigneusement avec un fiscaliste afin d’assurer la conformité à ce règles.

Économies d’impôt lors de la vente de l’entreprise

Pour les propriétaires d’entreprise qui prévoient vendre cette dernière à un moment donné dans l’avenir, la constitution en société leur donne accès à l’exonération cumulative des gains en capital (ECGC). L’ECGC permet à chaque actionnaire de protéger contre l’impôt jusqu’à 1,25 million $ de gains en capital lors de la vente admissible d’actions de SPCC (montant de 2025, indexé en fonction de l’inflation à partir de 2026).

Pour les contribuables au taux marginal supérieur, cela représente des économies d’impôt d’environ 334 000 $ en Ontario ou en Colombie-Britannique, ou 300 000 $ en Alberta. Puisque l’exonération s’applique à chaque particulier, plusieurs actionnaires membres d’une même famille (directement ou par l’entremise d’une fiducie) pourraient, avec une planification adéquate, multiplier ces économies potentielles.

Les économies d’impôt approximatives sont calculées en appliquant le taux marginal combiné fédéral-provincial sur les gains en capital dans chaque province au plafond de 1,25 million $ de l’ECGC. Les renseignements fiscaux proviennent de l’Agence du revenu du Canada, en date d’octobre 2025.

Financement fiscalement avantageux des dépenses non déductibles

Les sociétés peuvent financer plus efficacement certaines dépenses d’entreprise non déductibles, comme la portion non déductible des repas et des activités de divertissement (limite de 50 %) ou les primes d’assurance vie non déductibles. Le paiement de ces dépenses avec les capitaux après impôt de la société (imposés à un taux inférieur), plutôt qu’à l’aide de sommes après impôt personnelles permet de réduire le coût fiscal global.

Cette approche peut générer des économies d’impôt importantes au fil du temps, surtout pour les propriétaires qui se trouvent dans une tranche d’imposition personnelle élevée, puisqu’un revenu brut moins élevé est requis pour couvrir les mêmes dépenses.

Considérations importantes pour les entreprises en démarrage

Les pertes subies par une société ne peuvent pas être utilisées pour compenser des revenus personnels provenant d’autres sources; elles demeurent « emprisonnées » dans la société et peuvent seulement être appliquées à l’encontre de profits futurs de la société. Pour les entrepreneurs qui anticipent des pertes importantes au démarrage, cette limitation retarde les avantages fiscaux jusqu’à ce que l’entreprise devienne rentable, ce qui en fait un facteur essentiel à considérer avant de constituer cette dernière en société à ses débuts.

Souplesse accrue pour l’entreprise

Possibilités de partenariat et d’investissement

La constitution en société offre une flexibilité accrue pour structurer la propriété de l’entreprise et accueillir des associés. Diverses catégories d’actions permettent de personnaliser les droits de vote, les droits aux dividendes et la participation à la croissance future pour les fondateurs, les investisseurs ou les employés-actionnaires. Cette structure facilite l’attrait et la rétention de talents clés au moyen de régimes d’actionnariat des employés, ou de l’intégration de nouveaux associés ou investisseurs à mesure que l’entreprise prend de l’expansion.

Protection contre la responsabilité

La structure d’entité juridique distincte contribue à la protection des biens personnels et d’autres actifs de l’entreprise contre les créanciers. Cette protection peut s’avérer particulièrement précieuse pour les sociétés qui détiennent des actifs à risque élevé (comme un bien immobilier commercial) ou qui exercent leurs activités dans des secteurs où les litiges sont plus fréquents (exploration pétrolière et gazière, installations récréatives, fabrication). Une assurance adéquate demeure toutefois essentielle pour gérer les risques inhérents à l’exploitation d’une entreprise.

Certaines limites importantes s’appliquent : la signature de garanties personnelles à l’égard des obligations de la société annule cette protection, et les actionnaires-administrateurs demeurent personnellement responsables de certaines obligations corporatives, notamment celles relatives aux dommages environnementaux, aux salaires ou aux impôts impayés, et aux retenues à la source en cas de défaillance de l’entreprise.

Les sociétés professionnelles (telles que celles utilisées par les avocats, les comptables, les professionnels de la santé ou d’autres praticiens) n’offrent aucune protection contre la responsabilité personnelle découlant d’une faute professionnelle ou d’une négligence.

Possibilités de planification de la relève

La constitution en société ouvre la voie à diverses stratégies de planification de la relève. Par exemple, il est possible de « bloquer » la valeur de vos actions et de transmettre la croissance future à la génération suivante, d’utiliser une fiducie pour gérer l’entreprise au nom de bénéficiaires , ou de créer une société de portefeuille distincte afin d’y transférer des actifs excédentaires, en franchise d’impôt, pour la retraite, la planification de la relève ou la protection contre les créanciers. Ces approches peuvent contribuer à la préservation du patrimoine familial et assurer la transition harmonieuse de l’entreprise, que ce soit à des membres de la famille ou à des tiers.

Limites et défis importants

La constitution en société a pour effet d’accroître considérablement la complexité et les coûts par rapport à une entreprise individuelle. Au-delà de la mise en place initiale et de l’émission d’actions, il faut maintenir une entité juridique distincte, ce qui implique des dépôts annuels au registre des entreprises, la tenue à jour des registres de l’entreprise, ainsi que la gestion d’une comptabilité et de déclarations fiscales distinctes. Les exigences de conformité peuvent être considérables, et le fardeau administratif tend à augmenter à mesure que l’entreprise prend de l’ampleur.

Si votre société compte plusieurs actionnaires, il est généralement recommandé de mettre en place une convention entre actionnaires pour encadrer la gouvernance et la relève, ce qui ajoute un niveau supplémentaire de travail juridique et de planification.

La planification de la relève devient également plus complexe, car la constitution en société exige l’examen de votre testament et de votre procuration relative aux biens, et elle peut amener à réévaluer la personne la mieux placée pour agir à titre de liquidateur ou de mandataire, compte tenu de la complexité accrue de la société.

Ces coûts et complexités additionnels doivent être soigneusement évalués en regard des avantages potentiels de la constitution en société.

Prendre la bonne décision

La constitution en société offre de nombreux avantages aux propriétaires d’entreprise canadiens, qu’il s’agisse d’occasions de planification fiscale, d’une protection contre la responsabilité ou d’une flexibilité accrue en matière de planification de la relève. Toutefois, ces avantages s’accompagnent de coûts, de complexités et de certaines limites qui exigent une évaluation rigoureuse.

La pertinence de cette démarche dépend des circonstances propres à votre entreprise et de vos objectifs familiaux à long terme. Chacun de ces éléments doit être soigneusement pesé en fonction de ses avantages potentiels.

Vous songez à constituer votre entreprise en société?

Notre équipe de planification fiscale et successorale est là pour vous accompagner dans l’évaluation globale des avantages de la constitution en société en fonction de votre plan financier. Nous pouvons vous mettre en contact avec des professionnels indépendants du droit et de la fiscalité, qui sauront vous offrir des conseils personnalisés et prendre en charge leur mise en œuvre. Avec la bonne équipe en place, vous pourrez prendre ces décisions en toute confiance et faire des choix éclairés pour votre entreprise et pour l’avenir de votre famille.

Communiquez avec votre conseiller en placement de Mawer pour découvrir comment nous pouvons vous aider.