Denika Heaton, BBA, JD, TEP, CEA, Spécialiste en planification fiscale et successorale, Patrimoine privé

Chris Hanley, CPA, CA, CFP, Spécialiste en planification fiscale et successorale, Patrimoine privé

Points clés

- Les propriétaires-dirigeants peuvent choisir entre un salaire, des dividendes ou une combinaison des deux. Chaque option comporte des incidences fiscales distinctes qui varient selon la province et le niveau de revenu.

- Le salaire permet d’accumuler des droits de cotisation à un REER et des prestations du RPC/RRQ, tandis que les dividendes offrent une simplicité administrative, mais limitent les possibilités d’épargne-retraite.

- Le choix a des répercussions qui vont au-delà de la fiscalité : il influence l’admissibilité à un prêt hypothécaire, les déductions pour frais de garde d’enfants et l’accès à certains programmes gouvernementaux.

- Les considérations administratives et les exigences de conformité varient de simples à complexes.

- Votre stratégie de rémunération optimale dépend de votre situation familiale, de vos objectifs de retraite, de vos besoins de liquidités et de vos projets d’emprunt.

Après avoir constitué votre société et lancé vos activités, vous devrez prendre une décision importante quant à la façon de vous verser une rémunération à titre de propriétaire-dirigeant. Comme nous en avons parlé dans l’article intitulé Bien démarrer : avantages de constituer votre entreprise en société, l’un des atouts d’une société par actions réside dans la flexibilité qu’elle offre pour structurer votre rémunération : vous pouvez vous verser un salaire, recevoir des dividendes ou opter pour une combinaison des deux.

Dans cet article, nous examinerons chaque approche, en présentant leurs incidences fiscales, les possibilités de planification et les considérations pratiques. Notre objectif est de vous aider à comprendre les avantages et les inconvénients de chaque option afin de vous permettre de tenir des discussions éclairées avec votre comptable et de prendre des décisions en toute confiance pour votre avenir financier.

Salaire

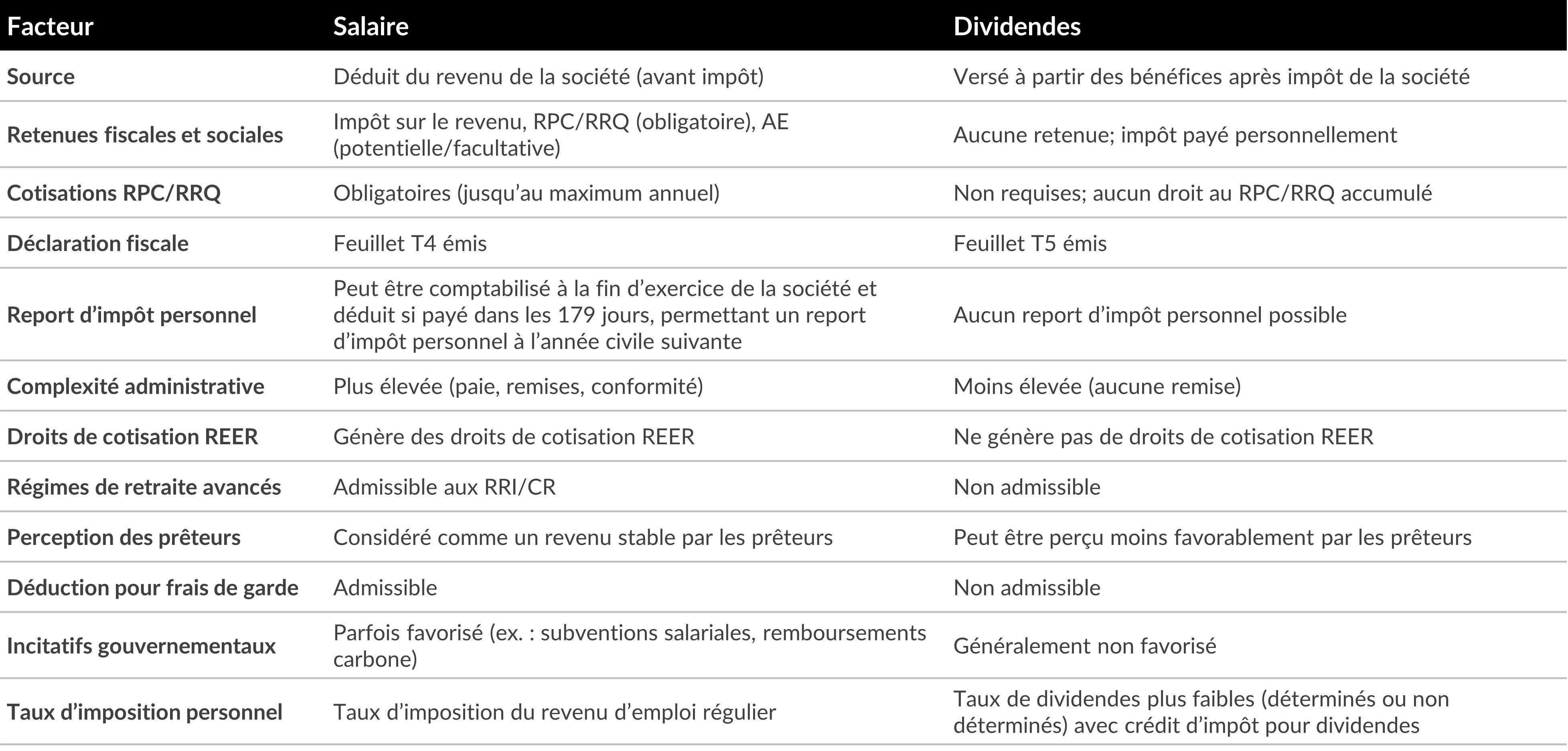

Lorsque vous vous versez un salaire à partir de votre société (aussi appelé traitement ou paie, incluant les primes), vous êtes considéré comme un employé de votre propre entreprise. La société est responsable de retenir et de verser régulièrement, en votre nom, l’impôt sur le revenu, les cotisations au Régime de pensions du Canada (RPC) ou au Régime de rentes du Québec (RRQ), et, dans certains cas, les primes d’assurance-emploi (AE).

Bien que l’AE soit généralement facultative pour les propriétaires-dirigeants et hors de la portée de cet article, les cotisations au RPC/RRQ sont obligatoires sur le revenu salarial, jusqu’à concurrence du maximum annuel. Ces cotisations obligatoires ont augmenté dans le cadre des améliorations apportées au RPC/RRQ, offrant en fin de compte de meilleures prestations de retraite. Votre société doit verser à la fois la part de l’employé (retenue sur votre salaire) et la part de l’employeur, pour une cotisation maximale combinée de 8 860,20 $ en 2025 sur un salaire allant jusqu’à 81 200 $. Aucune cotisation au RPC/RRQ n’est requise sur les salaires dépassant ce seuil.

À la fin de l’année, la société émet un feuillet T4 indiquant votre revenu d’emploi et les montants retenus. Vous n’êtes pas tenu de verse des acomptes provisionnels d’impôt personnel sur ce revenu, puisque l’impôt est retenu à la source tout au long de l’année. Lors de la production de votre déclaration de revenus, les montants déjà retenus devraient généralement suffire à couvrir l’impôt réel exigible, sous réserve de légers ajustements.

Avantages du salaire

Le versement d’un salaire offre plusieurs avantages pratiques :

- Capacité d’épargne-retraite : Le salaire est considéré comme un « revenu gagné », ce qui génère des droits de cotisation à un REER, vous permettant d’épargner davantage pour la retraite à l’abri de l’impôt, que ce soit dans votre propre REER ou dans celui de votre conjoint. Pour ceux qui recherchent des options de planification plus avancées, un salaire peut vous rendre admissible à un régime de retraite individuel (RRI) ou à une convention de retraite(CR), offrant des occasions supplémentaires d’épargne-retraite fiscalement avantageuse.

- Admissibilité au crédit : Lors d’une demande de crédit, comme un prêt hypothécaire ou personnel, de nombreux prêteurs préfèrent voir un revenu d’emploi déclaré sur un T4, car celui-ci est perçu comme étant plus stable que le revenu de dividendes.

- Déductions fiscales : Seul le revenu de salaire donne droit à la déduction pour frais de garde d’enfants, avantage fiscal important pour les familles avec de jeunes enfants.

- Programmes gouvernementaux : Les politiques gouvernementales ont parfois favorisé le salaire par rapport aux dividendes. Par exemple, pendant la COVID-19, des programmes comme la Subvention salariale d’urgence du Canada et les prêts CUEC étaient accessibles aux entreprises qui versaient des salaires. Plus récemment, le remboursement de la taxe sur le carbone pour les petites entreprises (dans certaines provinces) est basé sur le nombre d’employés. Bien que ces facteurs puissent influencer votre analyse salaire-dividendes, ils demeurent généralement secondaires.

Traitement fiscal du salaire

Sur le plan fiscal, le salaire est déductible pour la société à titre de dépense, ce qui réduit son revenu imposable. Vous, à titre de propriétaire-dirigeant et d’employé, paierez de l’impôt personnel sur le salaire reçu, avec des retenues à la source tout au long de l’année.

Une société peut comptabiliser un salaire ou une prime à la fin de son exercice financier et demander une déduction fiscale, à condition que le montant soit payé dans les 179 jours. Cela permet aux propriétaires d’entreprise de reporter l’imposition personnelle à l’année civile suivante, selon la date de fin d’exercice de la société, tout en bénéficiant de la déduction pour l’entreprise. Un tel report n’est pas possible avec des dividendes.

L’Agence du revenu du Canada (ARC) remet rarement en question le montant du salaire versé aux propriétaires-dirigeants actifs. Toutefois, si vous versez un salaire ou une prime à votre conjoint ou à d’autres membres de votre famille, son montant doit être raisonnable en regard de la valeur des services rendus. Si les paiements sont jugés déraisonnables, la personne pourrait tout de même être assujettie à l’impôt, tandis que la société se verrait refuser la déduction.

Dividendes

Les dividendes représentent une part des bénéfices après impôt de la société versée aux actionnaires. Lorsque vous vous versez des dividendes, vous êtes rémunéré à titre d’actionnaire plutôt qu’à titre d’employé. La société ne retient pas d’impôt à la source; vous indiquez plutôt le revenu de dividendes dans votre déclaration de revenus personnelle et êtes responsable de payer tous les impôts applicables. Si le solde d’impôt exigible l’année précédente dépasse 3 000 $, vous devrez généralement verser des acomptes provisionnels personnels au cours de l’année.

Les dividendes sont déclarés sur un feuillet T5, et aucune cotisation au RPC/RRQ ni prime d’AE n’est exigée sur ces paiements. Par conséquent, vous n’accumulez aucune prestation dans ces programmes en fonction du revenu de dividendes.

Avantages des dividendes

Bien que les dividendes n’offrent pas les mêmes avantages de planification de la retraite que le salaire, ils présentent leurs propres atouts :

- Simplicité administrative : Aucune retenue à la source à gérer ou à verser, ce qui réduit le fardeau administratif.

- Économies de liquidités immédiates : L’absence de cotisations au RPC/RRQ se traduit par des liquidités accrues à court terme, bien que cela ait aussi pour effet de réduire vos prestations de retraite futures.

Limites des dividendes

Quelques limites à considérer :

- Aucun droit d’épargne-retraite : Contrairement au salaire, les dividendes ne génèrent pas de droits de cotisation REER et ne donnent pas accès à des régimes de retraite avancés comme les RRI ou les CR.

- Considérations de crédit : Les dividendes sont généralement moins utiles lors d’une demande de crédit, car les prêteurs pourraient considérer ce revenu comme étant moins stable ou prévisible que le revenu d’emploi.

- Aucune déduction pour frais de garde : Le revenu de dividendes ne donne pas droit à la déduction pour frais de garde d’enfants.

Traitement fiscal des dividendes

Sur le plan fiscal, les dividendes ne sont pas déductibles pour la société, ce qui signifie que l’entreprise paie de l’impôt sur ses bénéfices avant de verser des dividendes à ses actionnaires. Cependant, les dividendes sont imposés à des taux personnels plus faibles que le salaire, étant donné que vous bénéficiez d’un crédit d’impôt pour dividendes dans votre déclaration de revenus, reconnaissant l’impôt déjà payé par la société.

L’avantage fiscal réel dépend de votre revenu global et du type de dividende reçu :

- Dividendes non déterminés, généralement versés à partir de revenus imposés au taux préférentiel des petites entreprises, donnent droit à un crédit d’impôt moins élevé et sont imposés en fonction de taux personnels plus élevés que les dividendes déterminés.

- Dividendes déterminés, versés à partir de revenus imposés au taux général des sociétés (c’est-à-dire les revenus excédant la déduction accordée aux petites entreprises), donnent droit à un crédit d’impôt plus élevé et sont imposés en fonction de taux personnels plus faibles.

Des règles fiscales particulières limitent le montant des dividendes pouvant être versés aux membres de la famille qui ne participent pas activement à l’entreprise, connues sous le nom d’impôt sur le revenu fractionné (IRF). Ces règles sont complexes, et vous devriez en parler à votre conseiller fiscal.

Comparaison des options :

Quelle approche vous convient le mieux?

Le choix entre le salaire et les dividendes exige une analyse attentive de votre situation et de vos objectifs personnels. Bien que le régime fiscal canadien vise l’« intégration » — c’est-à-dire que l’impôt total (société + particulier) devrait être similaire, que vous optiez pour un salaire ou des dividendes —, en pratique, le système n’est pas toujours parfaitement équilibré. De plus, des priorités personnelles comme la planification de la retraite ou la simplicité administrative peuvent l’emporter sur de légères différences au chapitre du coût fiscal.

À mesure que votre entreprise et votre situation personnelle évoluent, la stratégie optimale peut aussi changer. Il est donc essentiel de revoir régulièrement votre approche avec un conseiller fiscal afin de vous assurer qu’elle continue de répondre à vos besoins.

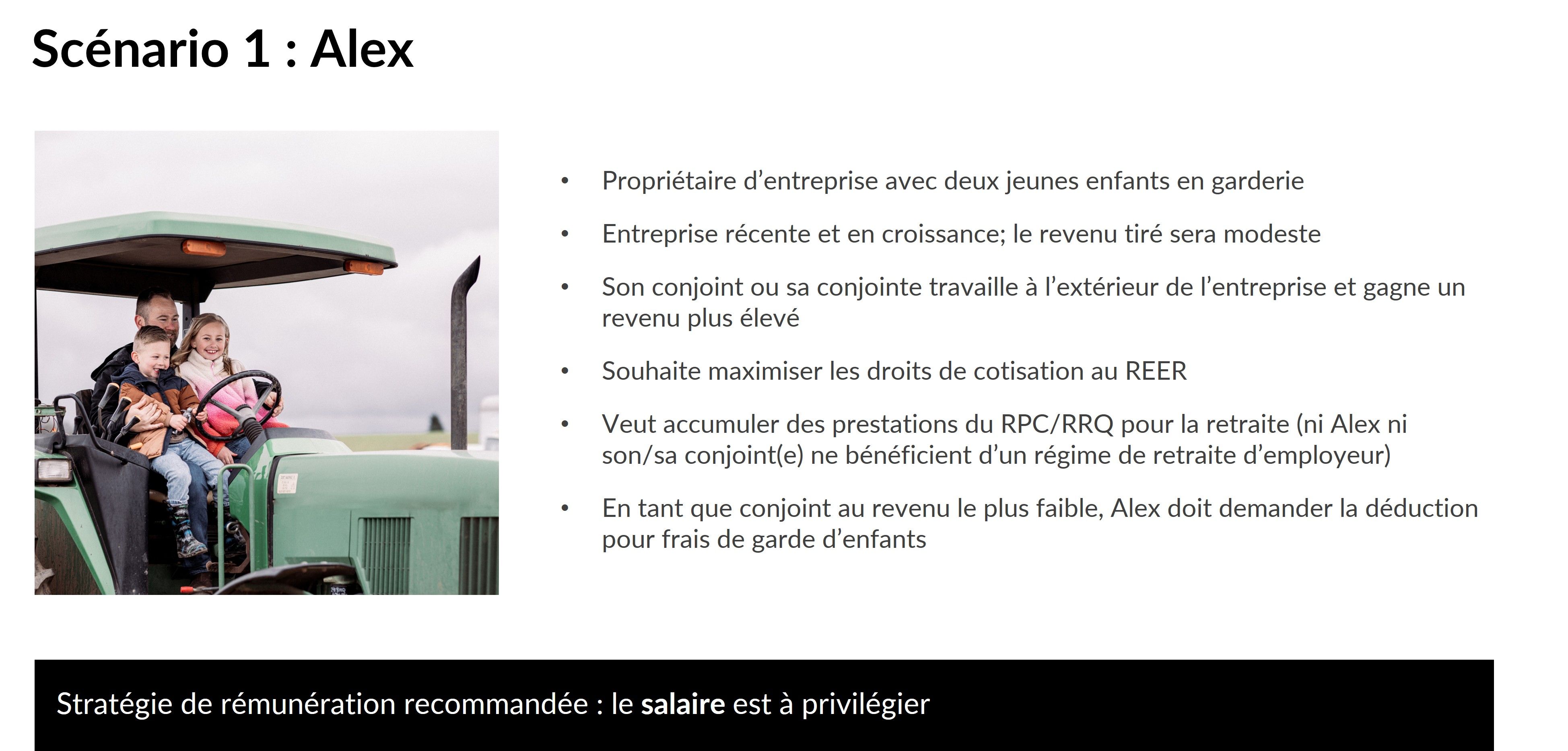

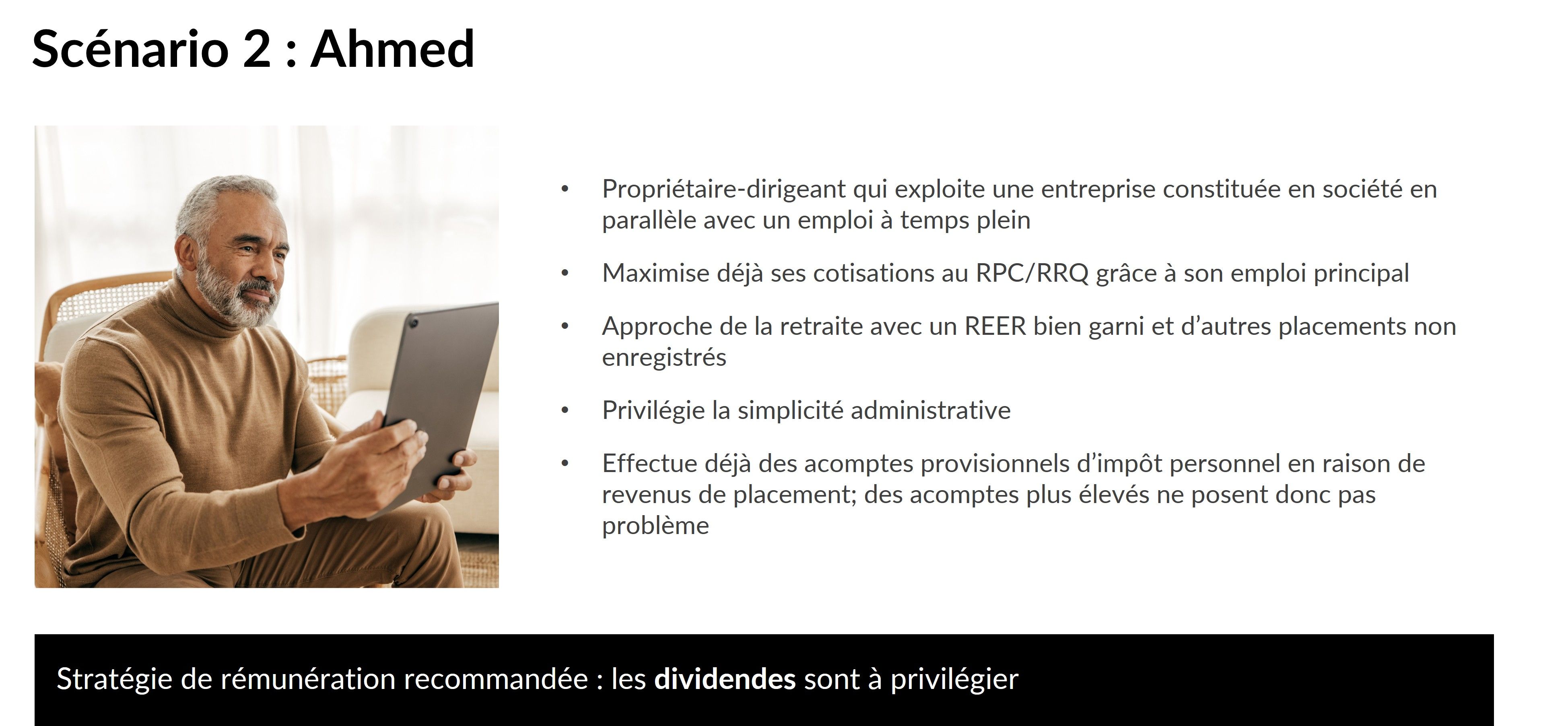

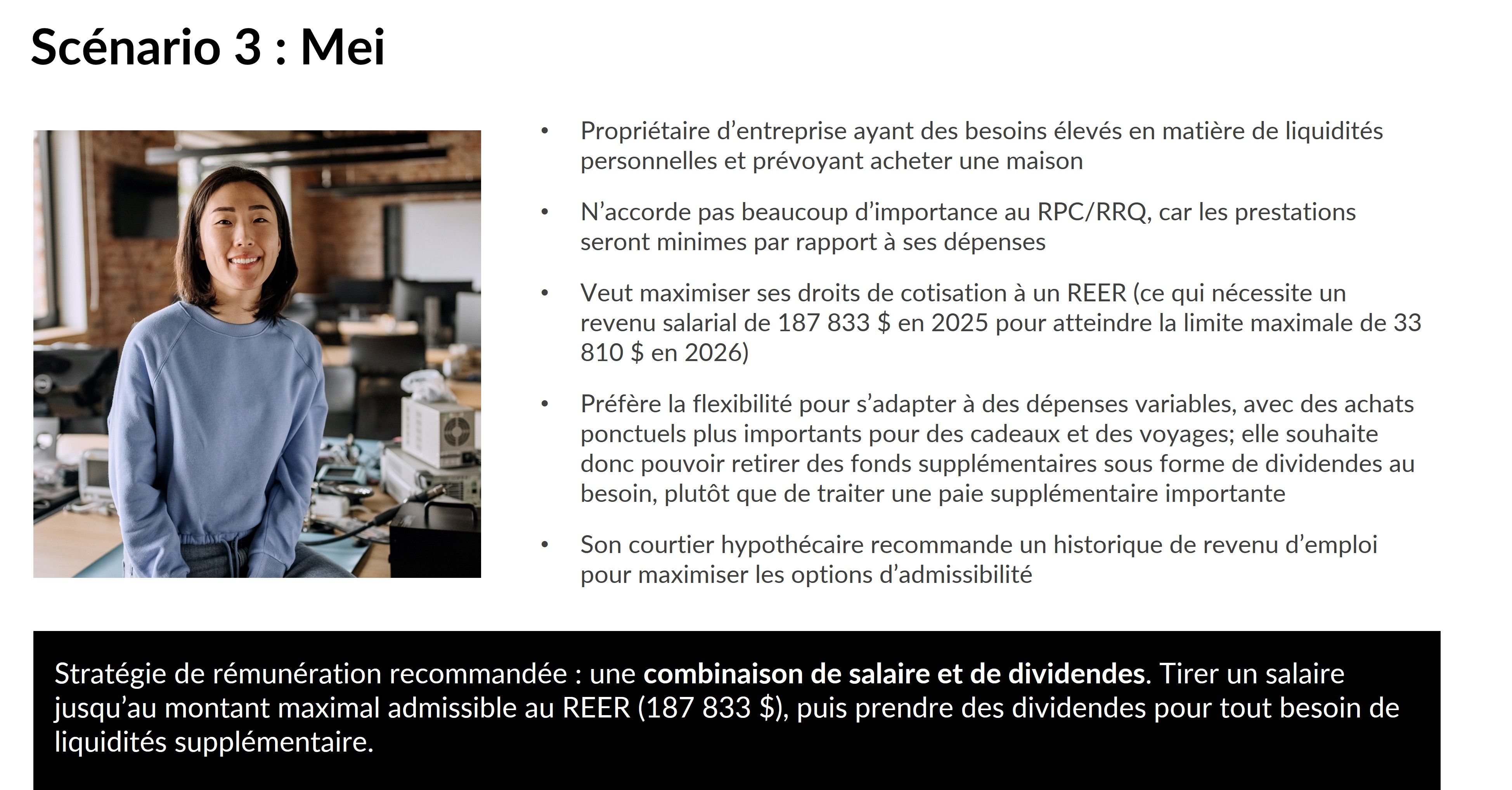

Trois scénarios

Pour illustrer comment différentes situations peuvent mener à des stratégies de rémunération distinctes, examinez les exemples suivants.

Le bon choix dépend de vos besoins en revenu, de votre situation familiale, de votre planification de la retraite et même de vos projets d’emprunt futurs. Votre province de résidence et votre situation fiscale globale influenceront également s’il y a un avantage ou un coût fiscal lié à votre choix de rémunération.

Regard vers l’avenir

Si vous accumulez déjà des placements à l’intérieur de votre société, la planification d’un retrait fiscalement avantageux devient encore plus importante. Le prochain article de cette série portera sur la façon de générer et de retirer des revenus de placement de votre société de la manière la plus fiscalement avantageuse.

Comment nous pouvons vous aider

Notre équipe de planification fiscale et successorale est prête à vous accompagner dans la gestion des complexités liées à la rémunération des propriétaires-dirigeants, en collaborant étroitement avec votre professionnel de la fiscalité pour élaborer une stratégie adaptée à la réalité unique de votre famille. Veuillez communiquer avec votre conseiller en placement Mawer pour discuter de la façon dont nous pouvons soutenir vos objectifs de rémunération et de planification.

Toutes les informations fiscales proviennent de l’Agence du revenu du Canada en date d’octobre 2025.